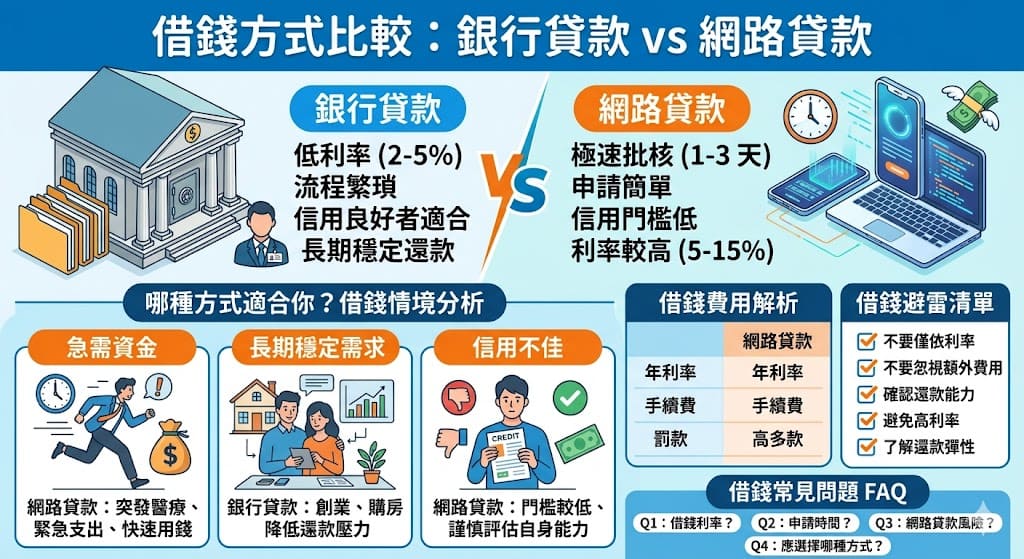

借錢方式比較:銀行貸款 vs 網路貸款

借錢方式:銀行貸款 vs 網路貸款

在生活中,借錢是一個常見的需求。不論是為了應急的現金需求,還是用來支持大額的消費,銀行貸款和網路貸款是最常見的兩種選擇。這兩者各有優缺點,選擇何種方式應該根據個人情況來決定。

銀行貸款通常提供較低的利率和較長的還款期限,適合需要大額借款或擁有良好信用的人。過程較為繁瑣,通常需要提供詳細的財務資料,並接受貸款審查,但對於信用良好的借款人來說,是一個相對較便宜的選擇。

相比之下,網路貸款通常申請簡便,幾乎可以在線上完成。這對於急需資金的人來說,網路貸款提供了快速的解決方案。然而,網路貸款的利率通常會比較高,並且有些平台會附加額外的手續費,因此借款人在選擇時需要謹慎。

銀行貸款 vs 網路貸款:利率、條件、流程比較

在選擇借款方式時,利率、條件與流程是兩個關鍵因素。下面我們來比較銀行貸款與網路貸款的主要差異。

| 比較項目 | 銀行貸款 | 網路貸款 | 適合誰 |

|---|---|---|---|

| 利率 | 較低,通常在 2%-5% 左右 | 較高,通常在 5%-15% 左右 | 對於能夠接受較高利率並且急需資金的人 |

| 借款條件 | 信用良好者較易批准,需提供詳細的財務資料 | 申請簡單,信用門檻低,通常無需繁瑣的資料 | 對於急需資金且信用不佳的人 |

| 申請流程 | 需要面對面或線上提交詳細資料,且時間較長 | 線上操作,快速批核,通常在 1-3 天內可獲得批准 | 需要快速借款的借款人 |

| 還款方式 | 長期還款,通常為分期還款 | 較短期,通常為單次還款或短期分期 | 希望快速還款的人 |

借錢適合情境:哪種方式適合你?

1. 急需資金的情境

如果您遇到急需資金的情況,例如突發的醫療費用或緊急的家庭支出,網路貸款是較為快速的選擇。由於其申請簡便且通常當日即可獲得批核,非常適合急需用錢的人。

2. 長期穩定借款需求

若您的貸款需求是為了長期資金運作(如創業或大額購房),且希望享有較低的利率,那麼銀行貸款會是比較好的選擇。儘管過程繁瑣,但相對較低的利率能幫助您降低還款壓力。

3. 信用不佳但急需借款

如果您因信用紀錄不佳而難以申請傳統銀行貸款,網路貸款則是一個較為可行的選擇。網路貸款的門檻較低,不過借款人的利率通常較高,因此需要謹慎評估自身還款能力。

借錢費用解析:利率與額外費用

借錢的費用主要來自於利率,但有時也會涉及額外的手續費或罰款。下面將介紹影響借款費用的主要因素。

| 費用項目 | 銀行貸款 | 網路貸款 |

|---|---|---|

| 年利率 | 較低,通常在 2%-5% | 較高,通常在 5%-15% |

| 手續費 | 可能會有較低的手續費 | 有些平台會收取較高的手續費 |

| 罰款 | 通常不會收取額外罰款 | 若無法按時還款,罰款可能會更高 |

借錢避雷清單

- 不要僅依利率選擇貸款,應考慮整體還款壓力

- 不要忽視額外費用,特別是網路貸款的手續費

- 在選擇貸款前,一定要確認自己能夠承擔的還款額

- 避免過度依賴高利率的借款方式

- 要了解網路貸款的還款期限與彈性

借錢常見問題 FAQ

Q1: 借錢的利率一般是多少?

銀行貸款的利率通常較低,大約在 2%-5% 左右;而網路貸款則會較高,通常在 5%-15% 左右。

Q2: 申請銀行貸款需要多久時間?

銀行貸款申請過程通常較為繁瑣,可能需要 1 至 3 周的時間來完成審核。

Q3: 網路貸款有什麼風險?

網路貸款風險主要在於較高的利率與額外的手續費,還款期限也較為短期,若無法及時還款,會產生更高的罰款。

Q4: 我應該選擇哪種借錢方式?

若您希望獲得較低的利率並且不急需資金,銀行貸款是較為理想的選擇;但如果您急需資金並且信用較差,網路貸款則是比較快速的選項。

Q5: 借錢後的還款方式是什麼?

銀行貸款通常有較長的還款期限,並且支持分期還款;網路貸款則多為短期還款方式,通常需在 1 到 3 年內償還。